炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

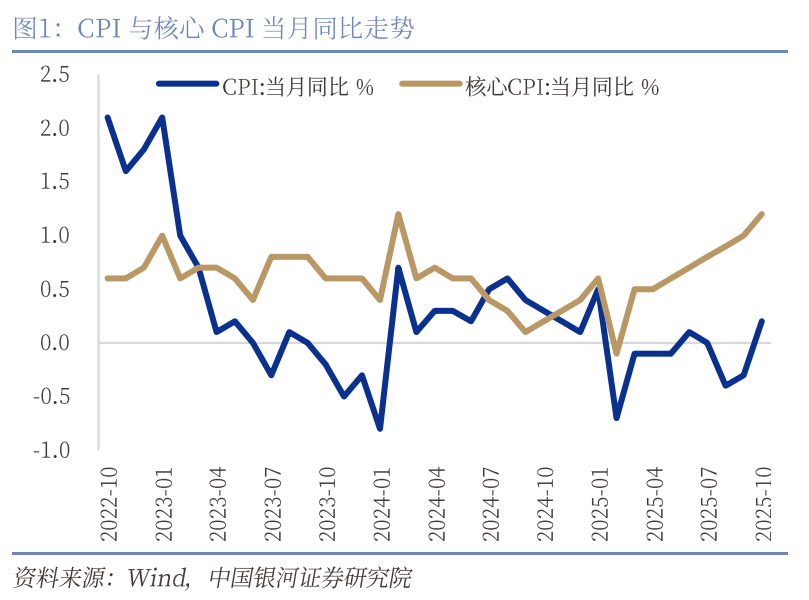

10月份CPI环比增长0.2%(前值0.1%),同比由下降0.3%转为上涨0.2%,其中翘尾因素较上月改善约0.2个百分点。食品价格环比上涨0.3%(前值0.7%),过去五年环比均值为-0.4%;同比下降2.9%(前值-4.4%),影响CPI同比下降约0.54个百分点。非食品价格环比上涨0.2%(前值-0.1%),过去五年环比均值为0.1%。核心CPI环比上涨0.2%,同比上涨1.2%,涨幅连续第6个月扩大。

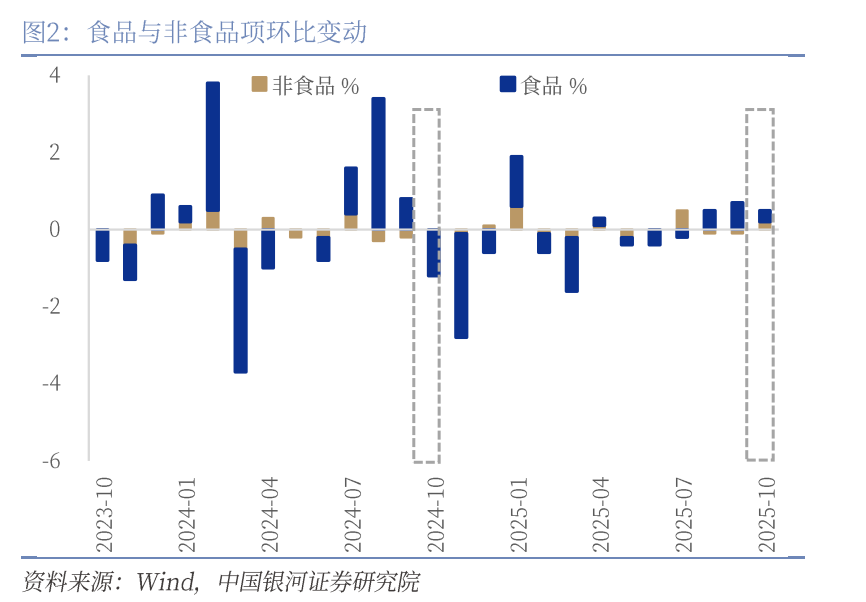

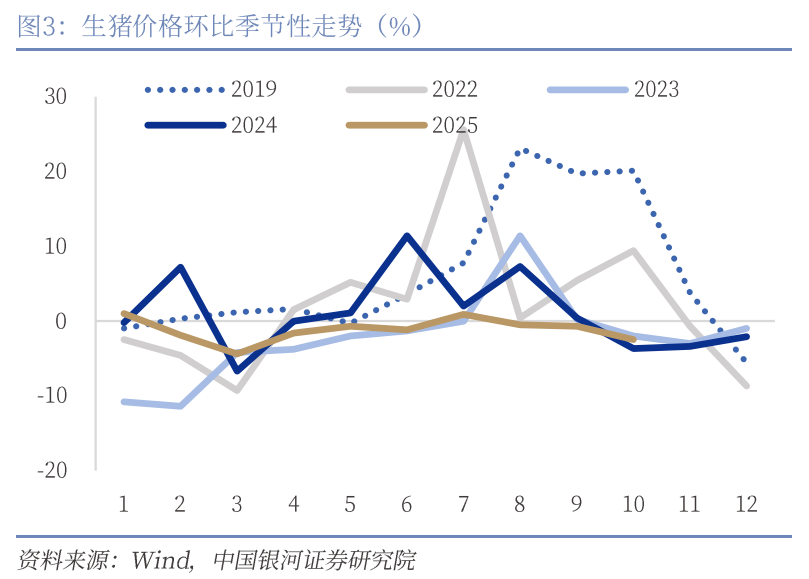

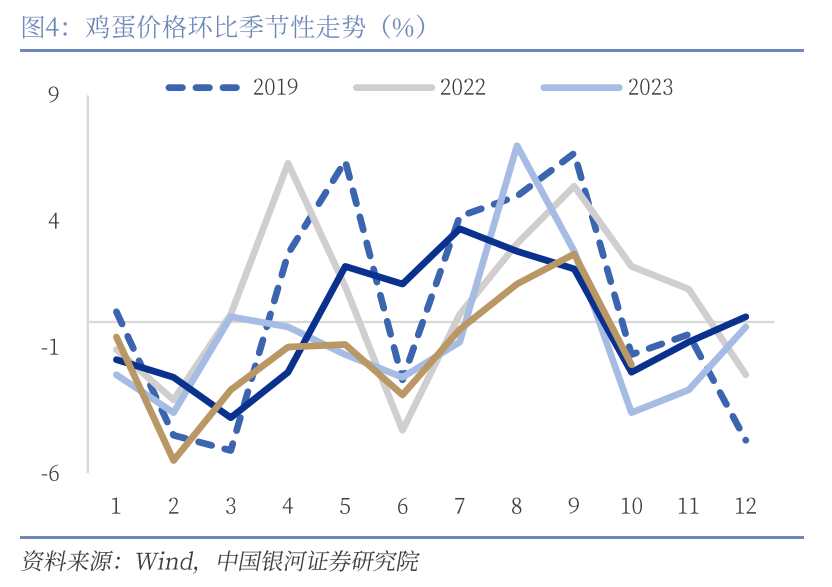

天气原因导致的鲜菜鲜果上涨是食品CPI上涨的主要原因:10月北方多地降雨量突破历史极值、华南冷空气频繁南下,导致部分鲜菜鲜果减产、品质下降;同时,下旬的强冷空气过程进一步加剧了供应压力,推动价格维持高位运行。鲜菜价格环比上涨4.3%,高于近五年季节性1.0%的涨幅;鲜果价格环比上涨1.2%。此外猪肉、鸡蛋价格继续承压,猪肉价格环比下降2.5%(前值-0.7%),过去五年环比同期均值为-1.1%。鸡蛋价格环比下跌1.7%(前值2.7%)。

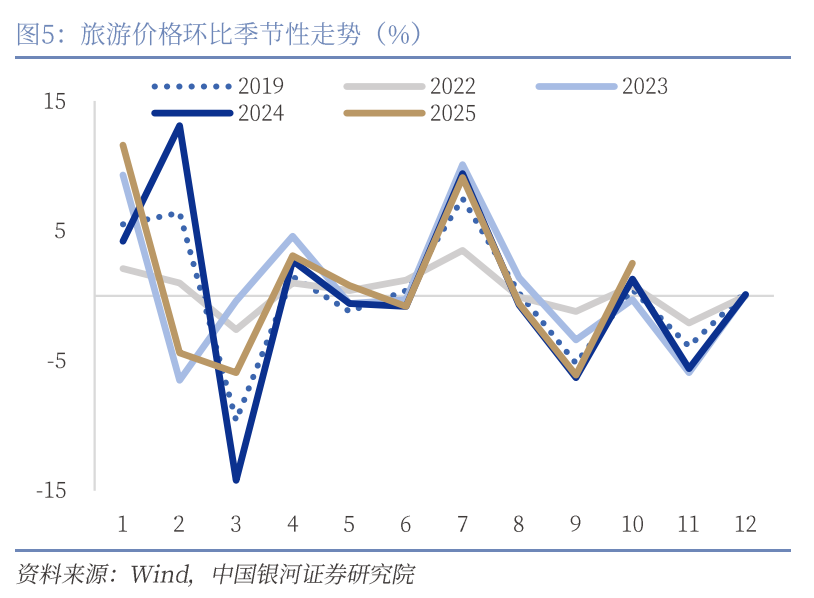

非食品项中旅游价格、金饰价格上涨较显著:10月非食品价格环比上涨0.2%(前值-0.1%),其中旅游价格和其他用品服务涨幅高于季节性。受中秋、国庆双节叠加影响,假期出行与休闲消费需求集中释放,旅游价格本月涨幅较高(环比2.5%,过去5年均值1.0%)。其他用品和服务分项上涨较为明显3.8%(前值1.3%),其中受国际金价上涨影响,国内金饰品价格环比上涨10.2%。

服务价格和金铂饰品价格带动核心CPI同比稳步回升:10月份核心CPI同比上涨1.2%,涨幅连续第6个月扩大,为2024年3月以来最高。一方面,与去年10月相比,今年中秋、国庆双节叠加,居民出行、旅游及休闲消费需求释放更集中,带动机票、住宿等价格明显上涨。另一方面,今年以来扩内需、促消费等政策持续加力,耐用消费品销售回暖,家用电器、文娱用品等价格普遍上涨。同时国际贵金属价格高位运行,金饰、铂金饰品价格大幅上升,共同推升了工业消费品价格。

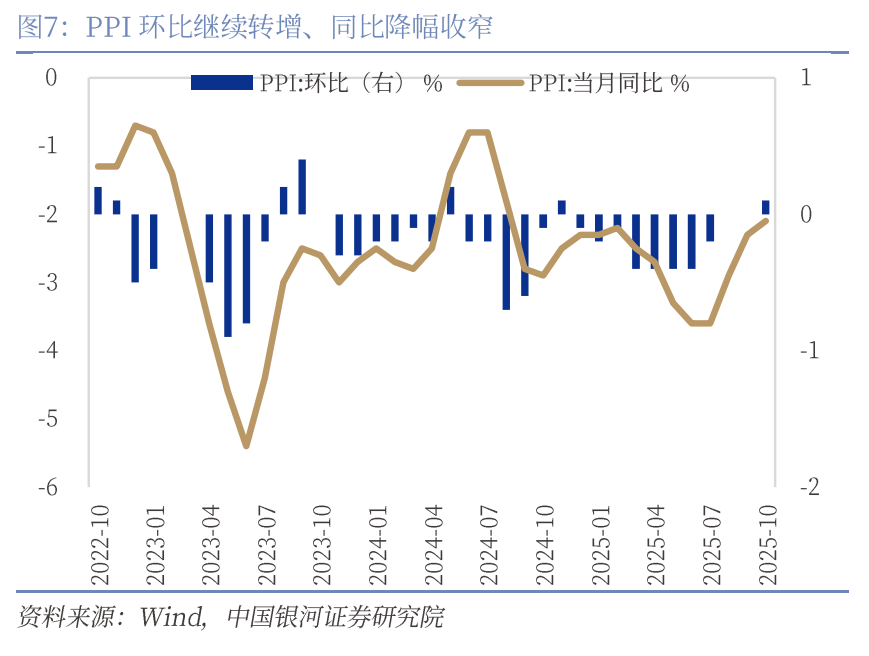

PPI环比转增、同比跌幅延续收窄:10月PPI环比上涨0.1%(前值持平),同比增速-2.1%(前值-2.3%)。反内卷政策对部分行业价格的提振改善作用仍在显现,但主要集中在上游采矿业和光伏等行业,部分中游装备制造业和下游消费品制造业仍在边际走弱。从高频数据来看,10月份工业生产数据涨跌互现,表明国内经济内生动能仍有不足。分行业来看,黑色方面,煤炭采选、煤炭加工受北方供暖需求叠加反内卷影响上行,光伏则受到上游硅料限产及成本回升、行业整合提速影响价格回升。有色方面,受到国际输入性因素以及国内产业结构升级影响,相关行业价格环比延续上涨。

后续物价展望:本月CPI环比小幅改善,同比转为增长,翘尾因素改善或使得11月CPI继续回升。展望后市,一是关注猪肉产能的去化进度。政策层面上,2025年9月16日农业农村部召开生猪产能调控座谈会,明确要求头部25家养殖企业在2026年1月底前合计减少能繁母猪100万头,各省合计再减100万头。考虑到生猪从补栏到出栏约需10个月周期,母猪存栏调整对市场供给与价格的传导仍需时间。二是供应过剩与需求增长乏力构成主要挑战,油价或承压。三是治理企业低价无序竞争力度加大有助PPI回升,但向CPI传导效果仍有待观察。四是消费内生动能偏弱,后续核心CPI的修复可能需要依赖内需政策的进一步加码。

本月PPI环比转增,同比降幅收窄,但经济内生动能仍然不足,考虑到去年10月以后PPI基数有所抬升,后续PPI的改善还需政策加力。一是M1增速持续回升,将成为支撑PPI改善的有力因素。年初以来M1增速持续上行,有利于带动商品价格和企业利润的走高,随着国内金融环境继续好转,后续M1有望持续上行。二是“反内卷”的政策效果,当前国内市场竞争秩序持续优化带动相关行业价格降幅收窄,但持续改善效果仍有待观察。从工业品的价格来看,部分上游采掘和光伏行业价格涨幅相对明显,部分中游装备制造业和下游消费品仍在边际走弱。三是微观经济主体动能不足,企业投资及居民消费意愿偏弱。

风险提示:外需走弱的风险;国内经济下行的风险;贸易摩擦加剧的风险。

]article_adlist-->

]article_adlist-->正文

一、CPI:核心通胀稳步回升

10月份CPI环比增长0.2%(前值0.1%),同比由下降0.3%转为上涨0.2%,其中翘尾因素较上月改善约0.2个百分点。食品价格环比上涨0.3%(前值0.7%),过去五年环比均值为-0.4%;同比下降2.9%(前值-4.4%),影响CPI同比下降约0.54个百分点。非食品价格环比上涨0.2%(前值-0.1%),过去五年环比均值为0.1%。核心CPI环比上涨0.2%,同比上涨1.2%,涨幅连续第6个月扩大。

第一,天气原因导致的鲜菜鲜果上涨是食品CPI上涨的主要原因。10月北方多地降雨量突破历史极值、华南冷空气频繁南下,导致部分鲜菜鲜果减产、品质下降;同时,下旬的强冷空气过程进一步加剧了供应压力,推动价格维持高位运行。鲜菜价格环比上涨4.3%,高于近五年季节性1.0%的涨幅;鲜果价格环比上涨1.2%。

10月猪肉价格环比下降2.5%(前值-0.7%),过去五年环比同期均值为-1.1%。从供给端来看,当前能繁母猪存栏量减幅有限,产能去化相对缓慢。尽管整体养殖利润自9月中旬以来已以来进入亏损状态,但头部企业的生产效率带来的成本优势延缓了行业整体去产能的进程。叠加十一假期结束后消费需求回落,猪价承压下行。从高频数据来看,10月猪肉批发价环比跌幅继续扩大,同比降幅从26.3%稍微走阔至27.2%。

鸡蛋价格环比下跌1.7%(前值2.7%),略高于近五年季节性1.5%的跌幅。一方面国庆、中秋节后对鸡蛋的需求转弱,另一方面鸡蛋的供给仍在增加,根据卓创资讯数据,10月在产蛋鸡存栏量为13.59亿羽,环比小幅下调,同比增幅5.59%。这是自2021年以来存栏量首次出现环比下降,表明产能拐点已现,但整体存栏仍处于较高水平。

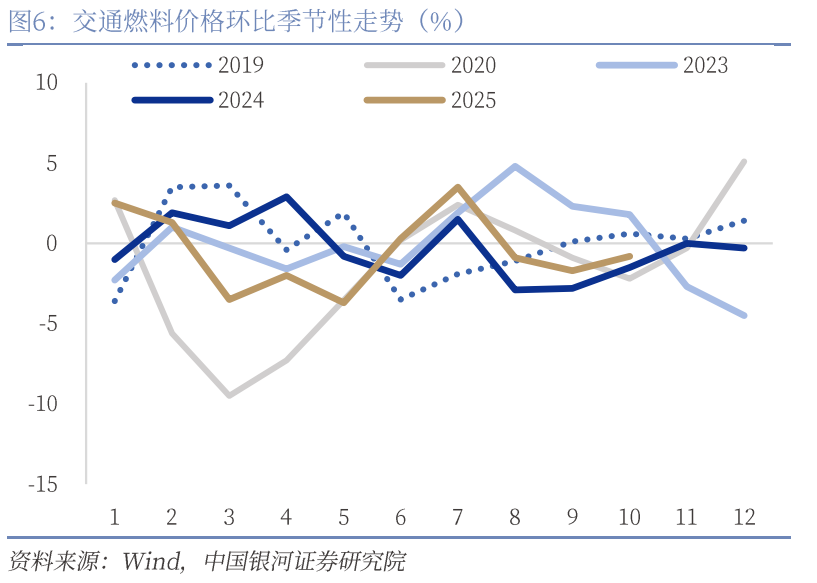

第二,非食品项中旅游价格、金饰价格上涨较显著。10月非食品价格环比上涨0.2%(前值-0.1%),其中旅游价格和其他用品服务涨幅高于季节性。受中秋、国庆双节叠加影响,假期出行与休闲消费需求集中释放,旅游价格本月涨幅较高(环比2.5%,过去5年均值1.0%)。从跨区出行来看,10月国内航线日均执行航班量环比上涨2.2%(前值-11.3%);从市内交通出行景气度来看,10月份12个主要城市地铁客运环比上涨1.1%(前值-2.2%)。能源价格方面,10月布伦特原油月均价格环比下降5.4%,受国际油价变动等影响,交通工具用燃料价格环比下降0.8%,过去五年同期环比均值为0.3%。生活服务价格方面,受到国补在三季度的补贴资金出现迟滞影响,家用器具价格环比下跌0.7%(前值0.6%)。此外,其他用品和服务分项上涨较为明显3.8%(前值1.3%),其中受国际金价上涨影响,国内金饰品价格环比上涨10.2%。

第三、服务价格和金铂饰品价格带动核心CPI同比稳步回升。10月份核心CPI同比上涨1.2%,涨幅连续第6个月扩大,为2024年3月以来最高。一方面,与去年10月相比,今年中秋、国庆双节叠加,居民出行、旅游及休闲消费需求集中释放,带动机票、住宿等价格明显上涨。另一方面,今年以来扩内需、促消费等政策持续加力,耐用消费品销售回暖,家用电器、文娱用品等价格普遍上涨。叠加国际贵金属价格高位运行,金饰、铂金饰品价格大幅上升,共同推升了工业消费品价格。

二、PPI:环比转增、同比跌幅延续收窄

10月PPI环比上涨0.1%(前值持平),同比增速-2.1%(前值-2.3%)。反内卷政策对部分行业价格的提振改善作用仍在显现,但主要集中在上游采矿业和光伏等行业,部分中游装备制造业和下游消费品制造业仍在边际走弱。从高频数据来看,10月份工业生产数据涨跌互现,表明国内经济内生动能仍有不足,粗钢和螺纹钢产量,汽车轮胎开工率、江浙地区纺织机开工率均低于去年同期水平。

分行业来看,黑色方面,煤炭受北方供暖需求叠加反内卷影响上行,煤炭开采和洗选业价格环比上涨1.6%,煤炭加工价格上涨0.8%。光伏则受到上游硅料限产及成本回升、行业整合提速影响价格回升,10月价格上涨0.6%。有色方面,受到国际输入性因素以及国内产业结构升级影响,相关行业价格环比延续上涨,有色金属矿采选业上涨5.3%(前值2.5%),有色金属冶炼和压延加工业上涨2.4%(前值1.2%),其中金冶炼、铜冶炼价格分别上涨8.7%和4.3%。原油方面,国际油价下行带动国内石油开采、精炼石油产品制造价格分别下降2.3%和0.8%。

三、后续物价展望

本月CPI环比小幅改善,同比转为增长,翘尾因素改善或使得11月CPI继续回升。展望后市,一是关注猪肉产能的去化进度。政策层面上,2025年9月16日农业农村部召开生猪产能调控座谈会,明确要求头部25家养殖企业在2026年1月底前合计减少能繁母猪100万头,各省合计再减100万头。考虑到生猪从补栏到出栏约需10个月周期,母猪存栏调整对市场供给与价格的传导仍需时间。二是供应过剩与需求增长乏力构成主要挑战,油价或承压。三是治理企业低价无序竞争力度加大有助PPI回升,但向CPI传导效果仍有待观察。四是消费内生动能偏弱,后续核心CPI的修复可能需要依赖内需政策的进一步加码。

本月PPI环比转增,同比降幅收窄,但经济内生动能仍然不足,考虑到去年10月以后PPI基数有所抬升,后续PPI的改善还需政策加力。一是M1增速持续回升,将成为支撑PPI改善的有力因素。年初以来M1增速持续上行,有利于带动商品价格和企业利润的走高,随着国内金融环境继续好转,后续M1有望持续上行。二是“反内卷”的政策效果,当前国内市场竞争秩序持续优化带动相关行业价格降幅收窄,但持续改善效果仍有待观察。从工业品的价格来看,部分上游采掘和光伏行业价格涨幅相对明显,部分中游装备制造业和下游消费品仍在边际走弱。三是微观经济主体动能不足,企业投资及居民消费意愿偏弱。

四、风险提示

政策落地不及预期的风险;消费者信心恢复不及预期的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年11月9日发布的研究报告《核心通胀稳步回升》

分析师:张迪 S0130524060001;吕雷 S0130524080002;

研究助理:薄一程

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。行业评级

]article_adlist-->推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级 ]article_adlist-->推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP